Qu’entend-on par taux de conversion ?

Le taux de conversion est le pourcentage avec lequel l’avoir de vieillesse est converti en une rente de vieillesse annuelle au moment de la retraite. Ce taux est fixé par la caisse de pension.

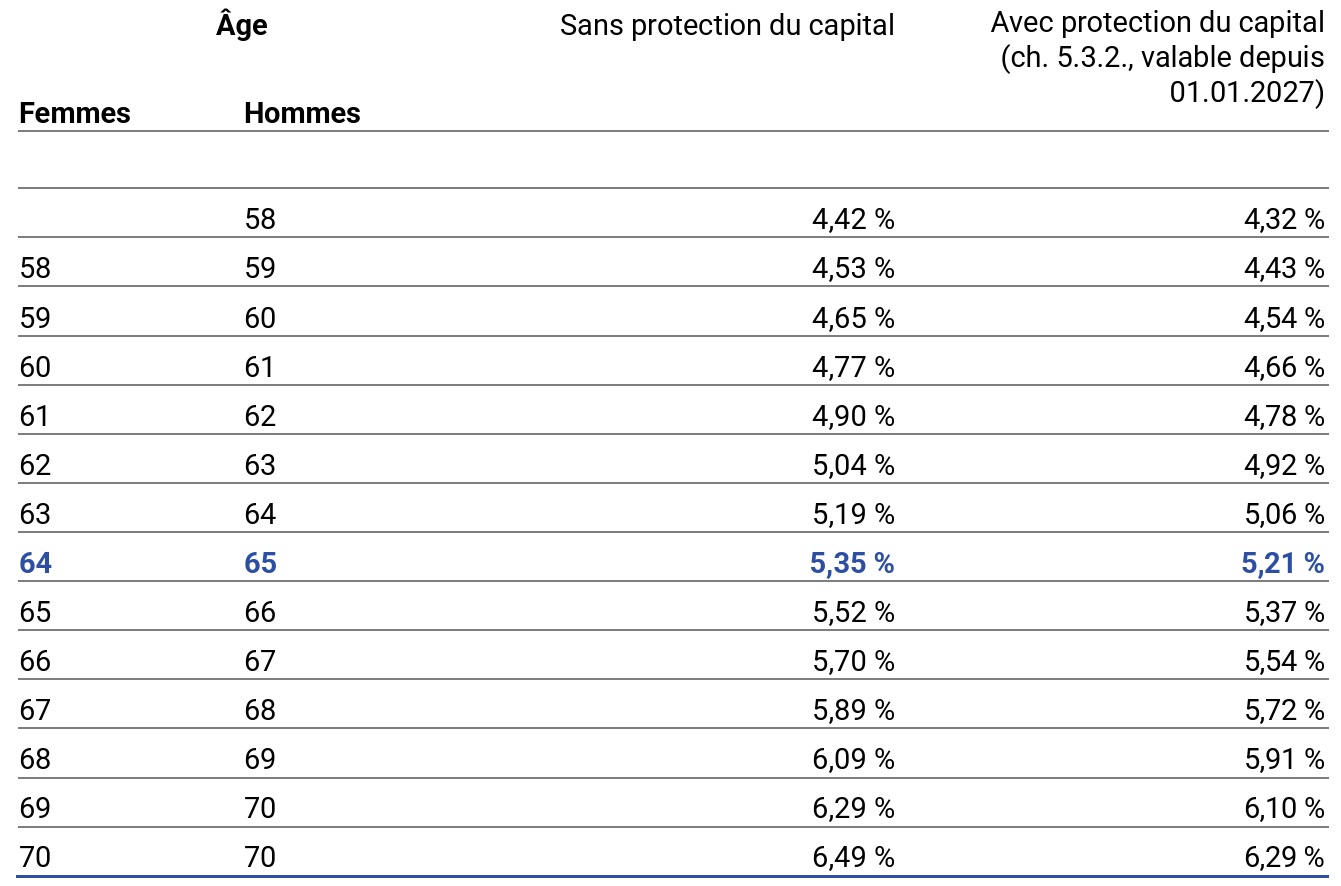

Quel est le taux de conversion chez PROSPERITA ?

Le taux de conversion réglementaire de PROSPERITA est actuellement (état : 2026) de 5,35 % pour les hommes à l’âge de 65 ans et les femmes à l’âge de 64 ans. Si la retraite est anticipée ou différée, le taux de conversion est réduit ou augmenté en conséquence.

{kind=link}

Pourquoi le taux de conversion de PROSPERITA est-il plus bas que le taux de conversion légal ?

La LPP définit des prescriptions minimales pour la prévoyance professionnelle. Cela signifie que les employeurs et les personnes employées doivent verser au minimum les bonifications d’épargne prescrites par la loi. Mais ils peuvent aussi épargner davantage dans un cadre limité. De même, le Conseil fédéral fixe chaque année le taux d’intérêt minimal auquel les caisses de pension doivent rémunérer tous les avoirs de vieillesse de leurs assuré(e)s. Et lors du départ à la retraite, la LPP fixe le taux de conversion auquel l’avoir de vieillesse (obligatoire ou avoir LPP) épargné avec ces taux minimaux doit être converti en une rente. Le taux de conversion dit minimal est actuellement de 6,8 %.

En réalité, les personnes assurées connaissent au cours de leur vie professionnelle des phases où elles épargnent plus que le minimum légal, obtiennent une rémunération supérieure au taux minimal ou effectuent un rachat volontaire. Toutes ces contributions sont ajoutées à l’avoir de vieillesse surobligatoire. À la retraite, l’avoir de vieillesse d’une personne assurée comprend donc une partie obligatoire et une partie surobligatoire.

Le taux de conversion de PROSPERITA, qui est de 5,35 % (état : 2026), est nettement inférieur au taux légal. La raison principale en est l’augmentation de l’espérance de vie au cours des dernières années.

Lors du calcul de la rente, le taux de conversion de PROSPERITA est appliqué à l’ensemble de l’avoir de vieillesse (taux de conversion enveloppant). Pour contrôler si les prescriptions légales sont respectées, la partie obligatoire est ensuite convertie au taux de 6,8 %. Le montant le plus élevé des deux rentes est versé à la personne assurée sous forme de rente de vieillesse à vie.

Comment le taux de conversion de PROSPERITA va-t-il évoluer dans les prochaines années ?

Le 25 septembre 2022, les électeurs et électrices ont approuvé la réforme de l’AVS. Cela a notamment permis d’uniformiser l’âge de la retraite des femmes et des hommes à 65 ans. Pour le calcul de la rente de vieillesse chez PROSPERITA, cette adaptation aurait toutefois un effet secondaire indésirable : à partir de 2029, les femmes prendraient certes leur retraite à 65 ans comme les hommes, mais bénéficieraient d’un taux de conversion de 5,52 %, plus élevé donc que celui des hommes, en raison des conditions générales actuelles. Cette situation n’est désormais plus justifiable pour des raisons d’égalité de traitement. Le conseil de fondation de PROSPERITA a donc décidé d’aligner le taux de conversion des femmes sur celui des hommes à partir de 2029. Ainsi, à partir du 1er janvier 2029, un taux de conversion de 5,35 % (état : 2026) selon les prévisions sera appliqué aux deux sexes pour les départs à la retraite à 65 ans.

Qu’entend-on par une perte sur retraite ?

En convertissant l’avoir de vieillesse en rente, la caisse de pension garantit à la personne assurée le versement d’une rente à vie. Toutefois, si les retraité(e)s vivent plus longtemps que l’espérance de vie sur laquelle se base le taux de conversion, la caisse de pension doit tout de même mettre à disposition le capital manquant. Elle subit donc une perte sur retraite, car une promesse de rente trop élevée a été faite au moment de la retraite.

Les pertes sur retraite doivent être financées soit par les revenus des placements, soit par les réserves de fluctuation de valeur. Cela conduit à un financement croisé injuste des bénéficiaires de rentes par les personnes assurées encore actives, car celles-ci sont ainsi privées d’une rémunération plus élevée de leur avoir de vieillesse et le taux de couverture est affecté (coussin de sécurité plus petit).