Was versteht man unter dem Umwandlungssatz?

Der Umwandlungssatz ist der Prozentsatz, mit dem das Altersguthaben bei der Pensionierung in eine jährliche Altersrente umgewandelt wird. Dieser wird durch die Pensionskasse festgelegt.

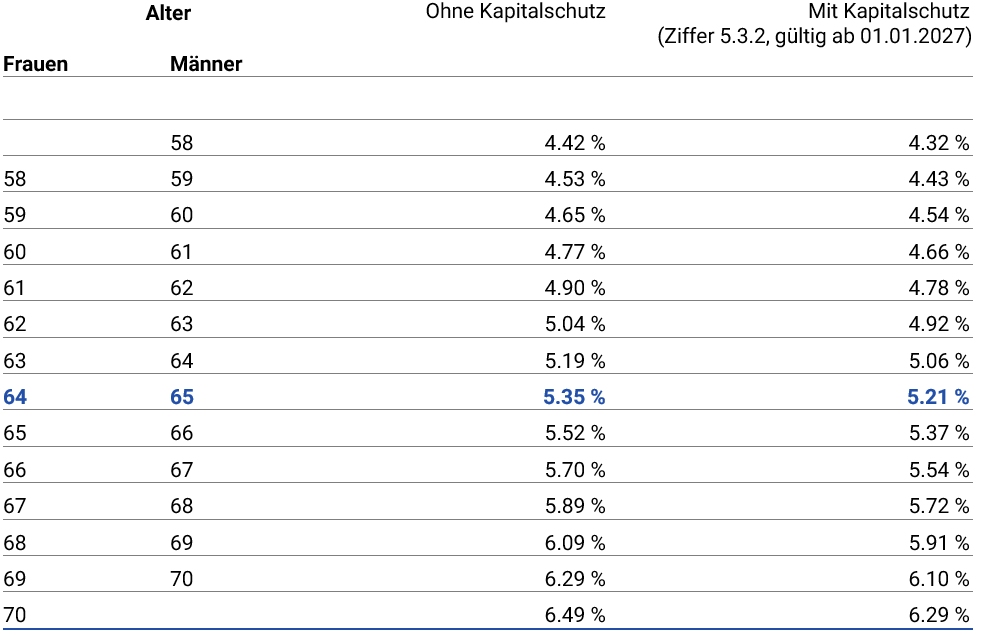

Wie hoch ist der Umwandlungssatz bei der PROSPERITA?

Der reglementarische Umwandlungssatz der PROSPERITA liegt aktuell (Stand: 2026) für Männer im Alter 65 und Frauen im Alter 64 durchgängig bei 5.35%. Wird die Pensionierung vorgezogen bzw. aufgeschoben, so reduziert bzw. erhöht sich der Umwandlungssatz entsprechend. Der gesplittete Umwandlungssatz von 4.8% ab einem Altersguthaben in der Höhe der 17.5-fachen AHV-Maximalrente wurde 2026 aufgehoben.

{kind=link}

Warum ist der Umwandlungssatz der PROSPERITA tiefer als der gesetzliche Umwandlungssatz?

Das BVG definiert Mindestvorgaben für die berufliche Vorsorge. Das heisst, dass Arbeitgeber und Arbeitnehmende im Minimum die Spargutschriften entrichten müssen, die im Gesetz vorgeschrieben sind. Sie dürfen im begrenzten Rahmen aber auch mehr sparen. Ebenso gibt der Bundesrat jährlich den Mindestzinssatz vor, mit dem die Pensionskassen alle Altersguthaben ihrer Versicherten verzinsen müssen. Und bei der Pensionierung legt das BVG fest, mit welchem Umwandlungssatz das mit diesen minimalen Ansätzen angesparte Altersguthaben - das obligatorisches oder BVG-Guthaben - mindestens in eine Rente umgewandelt werden muss. Der sog. Mindestumwandlungssatz beträgt aktuell 6.8%.

In der Realität ist es jedoch so, dass die Versicherten im Laufe ihres Arbeitslebens Phasen erleben, in denen sie mehr als das gesetzliche Minimum sparen, eine über dem Mindestzinssatz liegende Verzinsung erhalten oder einen freiwilligen Einkauf tätigen. Alle diese Beiträge werden dem überobligatorischen Altersguthaben zugerechnet. Das Altersguthaben einer versicherten Person umfasst somit bei der Pensionierung einen obligatorischen und einen überobligatorischen Teil.

Der Umwandlungssatz der PROSPERITA liegt mit 5.35% (Stand 2026) deutlich tiefer als der gesetzliche von 6.8%. Hauptgrund für die allgemein sinkenden Umwandlungssätze bei den Pensionskassen ist die durchschnittlich steigende Lebenserwartung in den letzten Jahren.

Trotz allem hält die PROSPERITA die gesetzlichen Bestimmungen ein: Bei der Rentenberechnung wird der Umwandlungssatz der PROSPERITA auf dem gesamten Altersguthaben angewendet (umhüllender Umwandlungssatz). Zur Kontrolle, ob die gesetzlichen Vorgaben eingehalten sind, wird anschliessend der obligatorische Teil mit 6.8% umgewandelt. Der höhere der beiden Rentenbeträge wird der versicherten Person lebenslang als Altersrente ausgerichtet.

Wie entwickelt sich der Umwandlungssatz der PROSPERITA in den nächsten Jahren?

Am 25. September 2022 hat das Stimmvolk die AHV-Reform gutgeheissen. Damit wurde unter anderem das Rentenalter von Frauen und Männern auf 65 Jahre vereinheitlicht. Für die Berechnung der Altersrente in der PROSPERITA hat diese Anpassung jedoch einen unerwünschten Nebeneffekt: Die Frauen würden zwar ab 2029 wie die Männer mit 65 Jahren in Pension gehen, hätten aber aufgrund der heutigen Rahmenbedingungen mit 5.52 % einen höheren Umwandlungssatz als die Männer zugute. Dies ist aus Gründen der Gleichbehandlung nun nicht mehr vertretbar. Der Stiftungsrat der PROSPERITA hat daher beschlossen, ab 2029 den Umwandlungssatz der Frauen an denjenigen der Männer anzugleichen. Somit wird ab 1.1.2029 für Pensionierungen im Alter 65 ein Umwandlungssatz von 5.35 % (Stand: 2026) für beide Geschlechter zur Anwendung kommen.

Was versteht man unter einem Pensionierungsverlust?

Mit der Rentenumwandlung des Altersguthabens garantiert die Pensionskasse der versicherten Person die lebenslange Auszahlung einer Rente. Leben die Rentnerinnen oder Rentner jedoch länger als die dem Umwandlungssatz zugrunde gelegte Lebenserwartung, so muss die Pensionskasse das fehlende Kapital trotzdem zur Verfügung stellen. Sie macht somit einen Pensionierungsverlust, weil zum Zeitpunkt der Pensionierung ein zu hohes Rentenversprechen abgegeben wurde.

Pensionierungsverluste müssen entweder durch Anlage-Erträge oder Wertschwankungsreserven finanziert werden. Das führt zu einer ungerechten Querfinanzierung der Rentenbeziehenden durch die aktiven Versicherten, weil diesen damit eine höhere Verzinsung ihrer Altersguthaben vorenthalten wird und der Deckungsgrad in Mitleidenschaft gezogen wird (kleineres Sicherheitspolster).